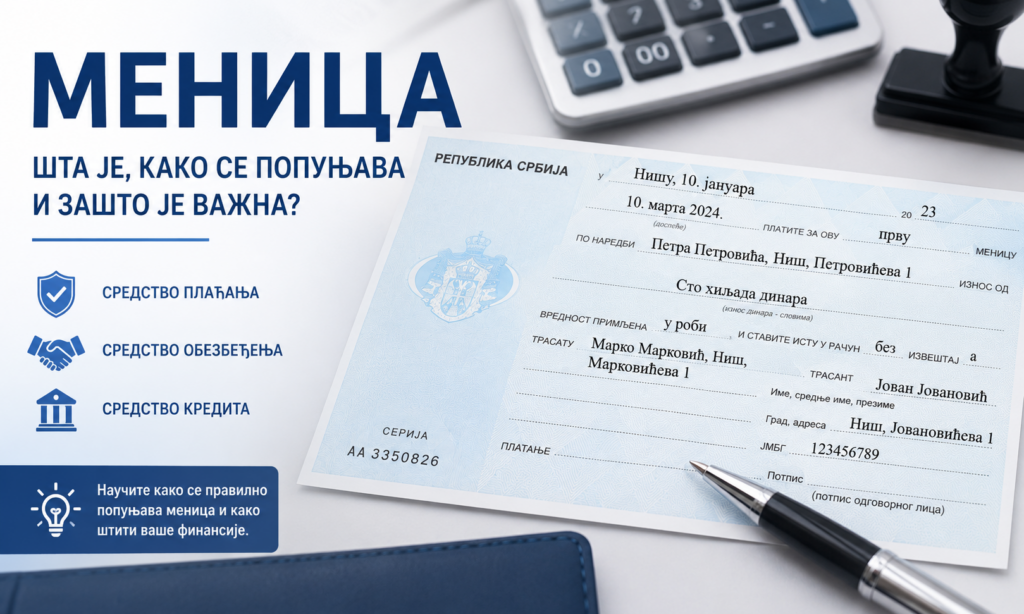

-

Матурски испит 2025/2026. матура (Збирке задатака)

Збирке задатака за припрему матурског испита за образовни профил пословни администратор, као и за остале образовне профиле, можете преузети на датим линковима.

-

Како да обрачунам и прокњижим ПДВ? ПППДВ? (ВИДЕО)

Порез на додату вредност (ПДВ) Порез на додату вредност (ПДВ) је један од најважнијих облика опорезивања у Републици Србији. Уређен је Законом о порезу на додату вредност и представља облик индиректног пореза који се обрачунава и плаћа на промет добара и услуга. Шта је ПДВ? ПДВ је порез који се обрачунава на сваку фазу промета…

-

Питања из Рачуноводства у трговини

Питања из Рачуноводства у трговини (теоријски део); Појам рачуноводства и књиговодства;

-

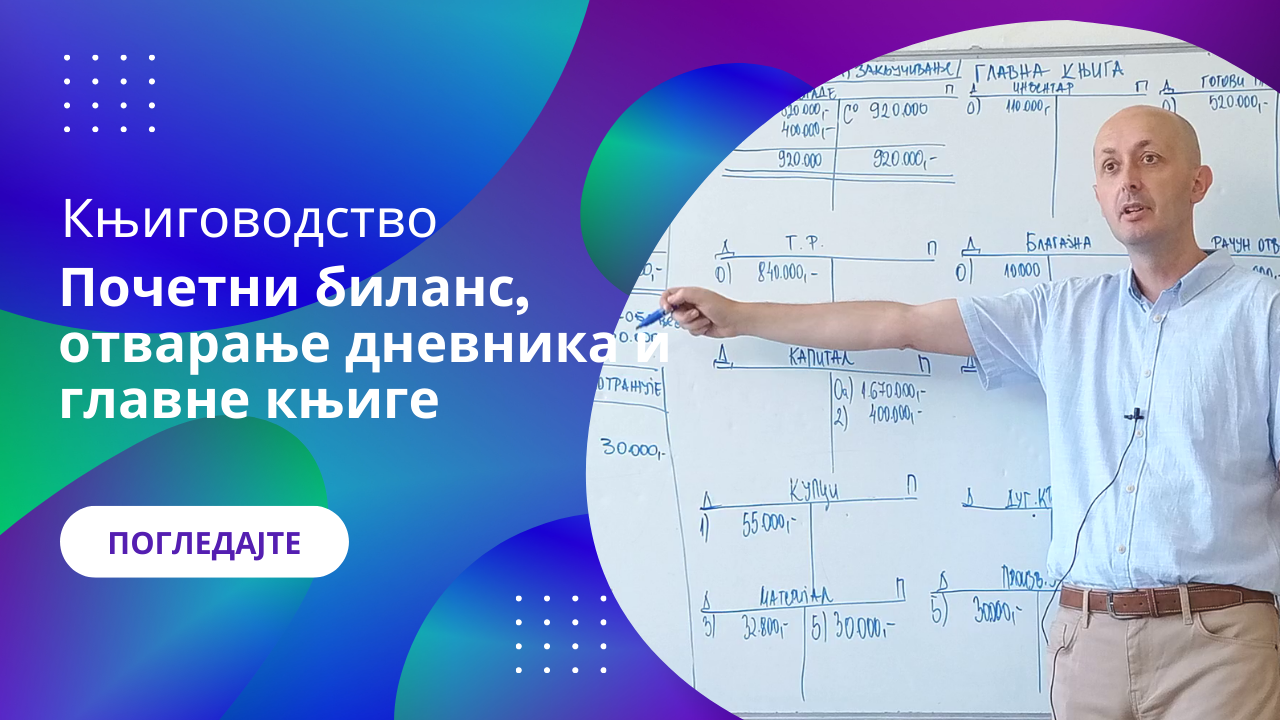

Отварање почетног биланса и пословних књига (ВИДЕО)

Саставити почетни биланс, отворити дневник и главну књигу.

-

Калкулација помоћу еквивалентних бројева

Калкулација помоћу еквивалентних бројева користи распоређивање индиректних трошкова који се јављају код сродних производа. Примена:ваљаонице, предионице…

-

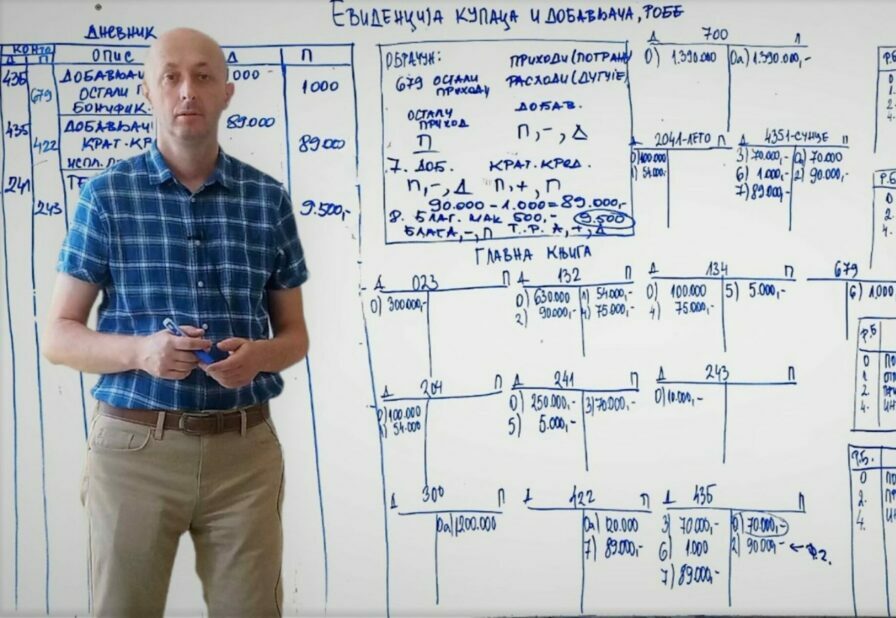

Евиденција на рачунима робе, купаца и добављача (ВИДЕО)

Задатак: Предузеће“ Комерцијалиста“ из Крушевца, на рачунима 01.01.20… године има следеће почетна стања: Роба у магацину 300 комада сунцобрана по цени од 600 динара по комаду и 500 комада папуча по цени од 900 динара по пару Текући рачун 250.000,- динара Благајна 10.000,- динара Добављач „Сунце“, 70.000,- Купац „Лето“, 100.000,-динара Опрема 300.000,- динара Краткорочни кредит…

-

Мерење и унапређење рентабилности (ВИДЕО)

Мерење рентабилности Циљ мерења рентабилности предузећа је да се измери ефикасност управљања имовином предузећа. Ефекти улагања мере се на основу оствареног профита.Рентабилност се мери поређењем оствареног профита или прихода са уложеним (ангажованим) средствима, у зависности од показатеља рентабилности који се израчунава.

-

Желиш да упишеш факултет у граду?

Висока пословна школа струковних студија „Проф. др Радомир Бојковић“ Крушевац је акредитована високошколска установа са традицијом дугом 30 година. Ове године Школа уписује 30. генерацију студената на савремене акредитоване студијске програме: Менаџмент, Економија, Пословна информатика Туризам и угоститељство. Основни циљ Школе је да студентима омогући стицање теоријских и практичних знања примењивих у савременом пословању. Свршеним…