Рачуноводство у трговини

Питања из Рачуноводства у трговини (теоријски део)

Појам рачуноводства и књиговодства

- Дефиниши предузеће.

- Како дефинишемо рачуноводство.

- Наведи делове рачуноводства.

- Шта је књиговодство?

- Који је задатак, а који циљ књиговодства?

- Који су методи вођења књиговодства и по чему се разликују?

- Који се послови (хронолошки) воде у књиговодству?

Информације и корисници информација

- Какве морају бити информације које пружа рачуноводство?

- Ко су интерни, а ко екстерни корисници рачуноводствених информација?

Средства и извори средстава

- Наведи аспекте дефинисања имовине.

- Шта чини БРУТО ИМОВИНУ, а шта НЕТО ИМОВИНУ?

- Шта чини пословна средства?

- Шта су основна, а шта обртна средства?

- Допуни: КАПИТАЛ= БРУТО ИМОВИНА – ______________

- Извори средстава се заједничким именом називају ___________.

- Капитал представља ____________ средства, док кредити представљају ____________.

Појам, врсте и активности инвентарисања

- Шта подразумевамо под инвентарисањем (пописом)?

- Који је циљ инвентарисања?

- Због чега се јављају неслагања између књиговодственог и стварног стања?

- Врсте инвентарисања (редовно/ванредно, потпуно/непотпуно, повремено/континуирано)

- Хронолошки наведи активности код извођења пописа.

- Шта садржи елаборат о попису.

Биланс стања и билансне промене

- Шта представља биланс стања.

- Шта је пословна промена?

- Наведи и објасни 4 основне групе билансних промена.

Књиговодствена документа

- Шта представља књиговодствени документ?

- Битни елементи документа су?

- У којој форми и облику могу бити састављени књиговодствени документи?

- Како смо поделили документа према намени?

- Како смо поделили документа према садржају?

- Како смо поделили документа према месту настајања?

- Шта подразумевамо под ликвидацијом докумената?

- Шта је формална исправност документа?

- Како се попуњавају документа?

- Како се врши исправка података, а како поништавање празних поља?

- Шта се контролише суштинском исправношћу?

- Шта је рачунска исправност?

- Која су 2 разлога због којих се документа морају одлагати и чувати?

- По Закону о рачуноводству који је временски рок за чување појединих докумената?

- Како се у савременим условима чувају документа?

Појам и облици конта

- Од које речи потиче реч конто и шта значи?

- Шта су рачуни (конта) ?

- Допуни правило: за сваки рачун из биланса стања отвара се _________ конто.

- Наведи врсте конта у зависности од броја и распореда колона.

- Који се конто користи у пракси?

- Лева страна конта може се обележити речју __________, а десна ____________.

- Који се конто користи у школи? Да ли се он користи у пракси?

- Како смо поделили евиденцију у зависности да ли се ради о појединачној или збирној?

Правила књижења на контима

- Објасни правила књижења на рачунима (контима)?

- Шта значи да је конто ХОМОГЕН, а шта ИНТЕГРАЛАН?

- Како се књижи почетно стање, повећање/смањење, салдо за изравнање на активним контима?

- Како се књижи почетно стање, повећање/смањење, салдо за изравнање на пасивним контима?

Пословне књиге двојног књиговодства

- Шта је двојно књиговодство?

- Наведи основне књиге двојног књиговодства.

- Шта је дневник?

- Шта је књиговодствени став и какав може бити?

- Шта се евидентира у главној књизи?

- Наведи примере помоћних књига.

Закључивање књига

- Закључивање дневника и главне књиге

- Које податке даје пробни биланс?

- Које податке даје завршни биланс?

- Како се врши закључак дневника?

- Како се врши закључивање главне књиге?

- Како се закључују активна, а како пасивна конта?

Благајна

- На који начин могу привредна друштва да врше плаћање и наплату?

- Шта обухвата благајничко пословање?

- Шта је благајна?

- Шта је благајник?

- Које врсте благајни, осим главне благајне могу имати велика предузећа?

- Шта је благајнички максимум и како се одређује?

- Која се документација користи приликом НАПЛАТЕ новца у благајну?

- Која се документација користи приликом ИСПЛАТЕ новца из благајне?

- Наведи разлику између правдајућих и налогодавних докумената.

- Која су правила књижења на рачуну (конту) благајне?

- Где се уписује почетно стање у дневнику благајне?

- Продавница је уплатила пазар продавнице, евидентира се у дневнику благајне у колони ___________.

- У готов плаћени су ПТТ трошкови, евидентира се у дневнику благајне у колони ___________.

- За уплату пазара из благајне на текући рачун користи се _______________ и

________________________. (која документација) - За уплату вишка изнад благајничког максимума на текући рачун користи се _______________ и ________________________. (која документација)

- Подигнута је готовина са текућег рачуна за потребе исплате аконтације. У овом случају користе се документа: __________________ и____________________.

Текући рачун (жиро-рачун)

- Код којих институција се отвара текући рачун?

- Шта је потребно од документације за отварање текућег рачуна?

- Које групе бројева садржи текући рачун?

- Који се инструменти платног промета користе за готовинска плаћања?

- Који се инструменти платног промета користе за безготовинска плаћања?

- Документ који банка шаље као извештај о дневним променама на текућем рачуну назива се _______________ банке.

- Који је број конта текућег рачуна и како се врши евиденција на овом рачуну?

- Попуњавање инструмената платног промета.

Купци

- Шта су купци?

- Шта је дужник?

- Шта је потраживање?

- Наведи правила књижења на конту купаца (шта се књижи на дуговној страни, а шта на потражној)

- Која се документација користи приликом евиденције купаца.

- Када се пише писмо о бонификацији?

- Када се пише комисијски записник?

- Како се може водити евиденција купаца?

- Како смо поделили обртна средства у облику права?

- Шта је рабат?

- Шта је каса-сконто?

- Шта је бонификација?

- По изводу број 1. купац је уплатио дуг по рачуну број 5. износ од 5000,00 динара. Прокњижи наведени став у главној књизи. Почетно стање на рачуну купаца је 10.000,- динара

- По изводу број 2. и налогу за исплату 1 подигнута је готовина за потребе исплате аконтације. Прокњижи наведени став у главној књизи. Почетно стање на текућем рачуну је 50.000,- динара.

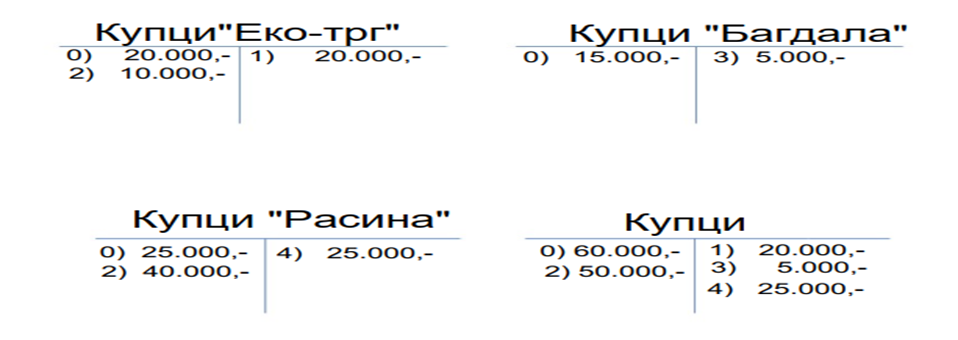

- На основу следећих картица купаца извршити усаглашавање аналитичке и синтетичке евиденције купаца (Слика 1).

Купци

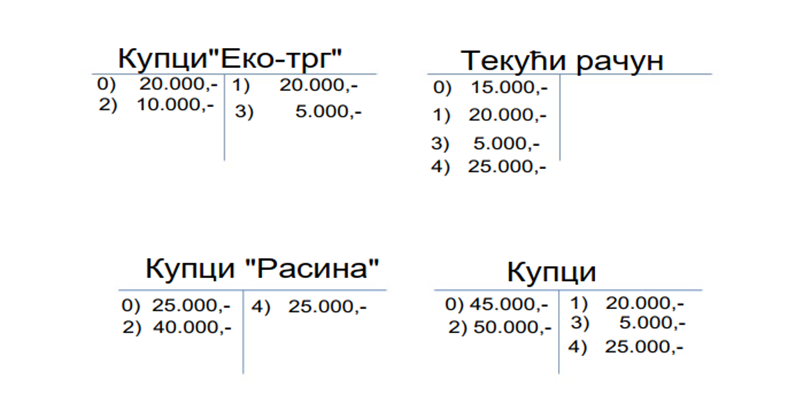

- На основу следећих прокњижених промена дефиниши ставове за књижење (Слика 2).

0)________________________________________________________________

1)________________________________________________________________

2)________________________________________________________________

3)________________________________________________________________

4)___________________________________________________________________

Добављачи

- Дефиниши добављаче.

- Шта представља обавеза према повериоцу?

- Ко може бити поверилац?

- Наведи правила књижења на рачуну добављача (шта се књижи на дуговној страни, а шта на потражној страни)

- Која се документација користи при евиденцији добављача.

- Које се евиденције воде код добављача? По чему се разликују.

Роба

- Шта је роба?

- Која су правила књижења на рачуну робе?

- Како смо поделили трговинска предузећа према обиму промета?

- Шта је калкулација?

- Који су елементи калкулације?

- На коју вредност обрачунавамо разлику у цени?

- Наведи документацију која се користи при набавци робе.

- Које се врсте евиденција робе воде у предузећу?

- Како се води магацинска, а како робна евиденција?

- Када и зашто се користе књига излазних/улазних фактура?