Evidencija u prodaji

Evidencije koje se vode u prodaji su slične kao i kod nabavke. To su:

- Evidencija kupaca (knjiga kupaca ili list kupca),

- Evidencija ugovora,

- Evidencija prometa,

- Evidencija reklamacija,

- Rokova u kojima kupci treba da plate itd.

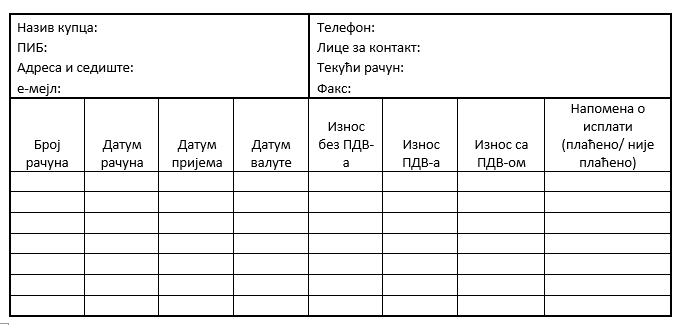

Primer evidencije kupaca

Tabela 1. Lista kupaca

Organizacija prodaje

Organizacija prodaje je slična kao i kod nabavke. Organizacija zavisi od velikog broja faktora.

I ovde treba rešiti dva problema, i to:

- Problem spoljne organizacije (mesto u organizacionoj strukturi) i

- Problem unutrašnje organizacije (organizacije radnih zadataka u okviru same prodajne funkcije.

Kod spoljne organizacije imamo iste probleme kao kod nabavke. To su:

- Stepen centralizacije/decentralizacije

- Stepen samostalnosti

- Samostalna organizaciona jedinica

- Zajedno sa nabavkom

- Zajedno sa skladišnom funkcijom.

Kod unutrašnje organizacije, za njeno formiranje potrebno je izvršiti odgovarajuću podelu rada.

Podela i grupisanje zadataka može se izvršiti na sledeći način:

- Prema funkcionalnom kriterijumu (vrsti posla),

- Prema vrsti proizvoda,

- Prema kupcima i

- Prema tržištima (teritoriji).

Primeri organizacije prodaje (funkcionalni i vrsta proizvoda)

Slika 1. Organizacija prodajne službe po funkcionalnom metodu

Slika 2. Organizacija prodajne službe po predmetnom (divizionalnom) metodu

Saradnja prodajne funkcije sa ostalim funkcijama

Kao i ostale funkcije i prodaja mora da sarađuje sa drugim funkcijama da bi uspešno ostvarila svoje ciljeve i zadatke.

Prodaja sarađuje sa sledećim poslovnim funkcijama:

- proizvodnjom,

- istraživanjem i razvojem,

- skladištenjem,

- nabavkom i

- finansijsko-računovodstvenom službom.

Slika 3. Saradnja prodaje sa ostalim funkcijama

Saradnja se ogleda u sledećem:

- Sa proizvodnjom-oko asortimana, uvođenja novih proizvoda

- Sa istraživanjem i razvojem-kreiranje novih proizvoda

- Sa nabavkom-istraživanje tržišta, plaćanje i isporuka proizvoda

- Sa skladištem- informacije o stanju zaliha prilikom prodaje. Da li na zalihama imamo dovoljno robe(lager lista);

- Sa finansijsko računovodstvenom službom- vođenje evidencije o transakcijama, ispostavljanja faktura i rokovima plaćanja; moraju da vode računa o likvidnosti preduzeća (može se proveriti na sajtu NBS) kao i da li kupci izmiruju obaveze na vreme.