Евиденција у продаји

Евиденције које се воде у продаји су сличне као и код набавке. То су:

- Евиденција купаца (књига купаца или лист купца),

- Евиденција уговора,

- Евиденција промета,

- Евиденција рекламација,

- Рокова у којима купци треба да плате итд.

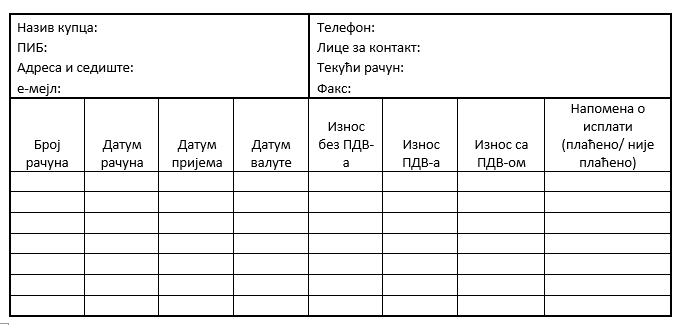

Пример евиденције купаца

Табела 1. Листа купаца

Организација продаје

Организација продаје је слична као и код набавке. Организација зависи од великог броја фактора.

И овде треба решити два проблема, и то:

- Проблем спољне организације (место у организационој структури) и

- Проблем унутрашње организације (организације радних задатака у оквиру саме продајне функције.

Код спољне организације имамо исте проблеме као код набавке. То су:

- Степен централизације/децентрализације

- Степен самосталности

- Самостална организациона јединица

- Заједно са набавком

- Заједно са складишном функцијом.

Код унутрашње организације, за њено формирање потребно је извршити одговарајућу поделу рада.

Подела и груписање задатака може се извршити на следећи начин:

- Према функционалном критеријуму (врсти посла),

- Према врсти производа,

- Према купцима и

- Према тржиштима (територији).

Примери организације продаје (функционални и врста производа)

Слика 1. Организација продајне службе по функционалном методу

Слика 2. Организација продајне службе по предметном (дивизионалном) методу

Сарадња продајне функције са осталим функцијама

Као и остале функције и продаја мора да сарађује са другим функцијама да би успешно остварила своје циљеве и задатке.

Продаја сарађује са следећим пословним функцијама:

- производњом,

- истраживањем и развојем,

- складиштењем,

- набавком и

- финансијско-рачуноводственом службом.

Слика 3. Сарадња продаје са осталим функцијама

Сарадња се огледа у следећем:

- Са производњом-око асортимана, увођења нових производа

- Са истраживањем и развојем-креирање нових производа

- Са набавком-истраживање тржишта, плаћање и испорука производа

- Са складиштем- информације о стању залиха приликом продаје. Да ли на залихама имамо довољно робе(лагер листа);

- Са финансијско рачуноводственом службом- вођење евиденције о трансакцијама, испостављања фактура и роковима плаћања; морају да воде рачуна о ликвидности предузећа (може се проверити на сајту НБС) као и да ли купци измирују обавезе на време.