Računovodstvo u trgovini

Pitanja iz Računovodstva u trgovini (teorijski deo)

Pojam računovodstva i knjigovodstva

- Definiši preduzeće.

- Kako definišemo računovodstvo.

- Navedi delove računovodstva.

- Šta je knjigovodstvo?

- Koji je zadatak, a koji cilj knjigovodstva?

- Koji su metodi vođenja knjigovodstva i po čemu se razlikuju?

- Koji se poslovi (hronološki) vode u knjigovodstvu?

Informacije i korisnici informacija

- Kakve moraju biti informacije koje pruža računovodstvo?

- Ko su interni, a ko eksterni korisnici računovodstvenih informacija?

Sredstva i izvori sredstava

- Navedi aspekte definisanja imovine.

- Šta čini BRUTO IMOVINU, a šta NETO IMOVINU?

- Šta čini poslovna sredstva?

- Šta su osnovna, a šta obrtna sredstva?

- Dopuni: KAPITAL= BRUTO IMOVINA – ______________

- Izvori sredstava se zajedničkim imenom nazivaju ___________.

- Kapital predstavlja ____________ sredstva, dok krediti predstavljaju ____________.

Pojam, vrste i aktivnosti inventarisanja

- Šta podrazumevamo pod inventarisanjem (popisom)?

- Koji je cilj inventarisanja?

- Zbog čega se javljaju neslaganja između knjigovodstvenog i stvarnog stanja?

- Vrste inventarisanja (redovno/vanredno, potpuno/nepotpuno, povremeno/kontinuirano)

- Hronološki navedi aktivnosti kod izvođenja popisa.

- Šta sadrži elaborat o popisu.

Bilans stanja i bilansne promene

- Šta predstavlja bilans stanja.

- Šta je poslovna promena?

- Navedi i objasni 4 osnovne grupe bilansnih promena.

Knjigovodstvena dokumenta

- Šta predstavlja knjigovodstveni dokument?

- Bitni elementi dokumenta su?

- U kojoj formi i obliku mogu biti sastavljeni knjigovodstveni dokumenti?

- Kako smo podelili dokumenta prema nameni?

- Kako smo podelili dokumenta prema sadržaju?

- Kako smo podelili dokumenta prema mestu nastajanja?

- Šta podrazumevamo pod likvidacijom dokumenata?

- Šta je formalna ispravnost dokumenta?

- Kako se popunjavaju dokumenta?

- Kako se vrši ispravka podataka, a kako poništavanje praznih polja?

- Šta se kontroliše suštinskom ispravnošću?

- Šta je računska ispravnost?

- Koja su 2 razloga zbog kojih se dokumenta moraju odlagati i čuvati?

- Po Zakonu o računovodstvu koji je vremenski rok za čuvanje pojedinih dokumenata?

- Kako se u savremenim uslovima čuvaju dokumenta?

Pojam i oblici konta

- Od koje reči potiče reč konto i šta znači?

- Šta su računi (konta) ?

- Dopuni pravilo: za svaki račun iz bilansa stanja otvara se _________ konto.

- Navedi vrste konta u zavisnosti od broja i rasporeda kolona.

- Koji se konto koristi u praksi?

- Leva strana konta može se obeležiti rečju __________, a desna ____________.

- Koji se konto koristi u školi? Da li se on koristi u praksi?

- Kako smo podelili evidenciju u zavisnosti da li se radi o pojedinačnoj ili zbirnoj?

Pravila knjiženja na kontima

- Objasni pravila knjiženja na računima (kontima)?

- Šta znači da je konto HOMOGEN, a šta INTEGRALAN?

- Kako se knjiži početno stanje, povećanje/smanjenje, saldo za izravnanje na aktivnim kontima?

- Kako se knjiži početno stanje, povećanje/smanjenje, saldo za izravnanje na pasivnim kontima?

Poslovne knjige dvojnog knjigovodstva

- Šta je dvojno knjigovodstvo?

- Navedi osnovne knjige dvojnog knjigovodstva.

- Šta je dnevnik?

- Šta je knjigovodstveni stav i kakav može biti?

- Šta se evidentira u glavnoj knjizi?

- Navedi primere pomoćnih knjiga.

Zaključivanje knjiga

- Zaključivanje dnevnika i glavne knjige

- Koje podatke daje probni bilans?

- Koje podatke daje završni bilans?

- Kako se vrši zaključak dnevnika?

- Kako se vrši zaključivanje glavne knjige?

- Kako se zaključuju aktivna, a kako pasivna konta?

Blagajna

- Na koji način mogu privredna društva da vrše plaćanje i naplatu?

- Šta obuhvata blagajničko poslovanje?

- Šta je blagajna?

- Šta je blagajnik?

- Koje vrste blagajni, osim glavne blagajne mogu imati velika preduzeća?

- Šta je blagajnički maksimum i kako se određuje?

- Koja se dokumentacija koristi prilikom NAPLATE novca u blagajnu?

- Koja se dokumentacija koristi prilikom ISPLATE novca iz blagajne?

- Navedi razliku između pravdajućih i nalogodavnih dokumenata.

- Koja su pravila knjiženja na računu (kontu) blagajne?

- Gde se upisuje početno stanje u dnevniku blagajne?

- Prodavnica je uplatila pazar prodavnice, evidentira se u dnevniku blagajne u koloni ___________.

- U gotov plaćeni su PTT troškovi, evidentira se u dnevniku blagajne u koloni ___________.

- Za uplatu pazara iz blagajne na tekući račun koristi se _______________ i

________________________. (koja dokumentacija) - Za uplatu viška iznad blagajničkog maksimuma na tekući račun koristi se _______________ i ________________________. (koja dokumentacija)

- Podignuta je gotovina sa tekućeg računa za potrebe isplate akontacije. U ovom slučaju koriste se dokumenta: __________________ i____________________.

Tekući račun (žiro-račun)

- Kod kojih institucija se otvara tekući račun?

- Šta je potrebno od dokumentacije za otvaranje tekućeg računa?

- Koje grupe brojeva sadrži tekući račun?

- Koji se instrumenti platnog prometa koriste za gotovinska plaćanja?

- Koji se instrumenti platnog prometa koriste za bezgotovinska plaćanja?

- Dokument koji banka šalje kao izveštaj o dnevnim promenama na tekućem računu naziva se _______________ banke.

- Koji je broj konta tekućeg računa i kako se vrši evidencija na ovom računu?

- Popunjavanje instrumenata platnog prometa.

Kupci

- Šta su kupci?

- Šta je dužnik?

- Šta je potraživanje?

- Navedi pravila knjiženja na kontu kupaca (šta se knjiži na dugovnoj strani, a šta na potražnoj)

- Koja se dokumentacija koristi prilikom evidencije kupaca.

- Kada se piše pismo o bonifikaciji?

- Kada se piše komisijski zapisnik?

- Kako se može voditi evidencija kupaca?

- Kako smo podelili obrtna sredstva u obliku prava?

- Šta je rabat?

- Šta je kasa-skonto?

- Šta je bonifikacija?

- Po izvodu broj 1. kupac je uplatio dug po računu broj 5. iznos od 5000,00 dinara. Proknjiži navedeni stav u glavnoj knjizi. Početno stanje na računu kupaca je 10.000,- dinara

- Po izvodu broj 2. i nalogu za isplatu 1 podignuta je gotovina za potrebe isplate akontacije. Proknjiži navedeni stav u glavnoj knjizi. Početno stanje na tekućem računu je 50.000,- dinara.

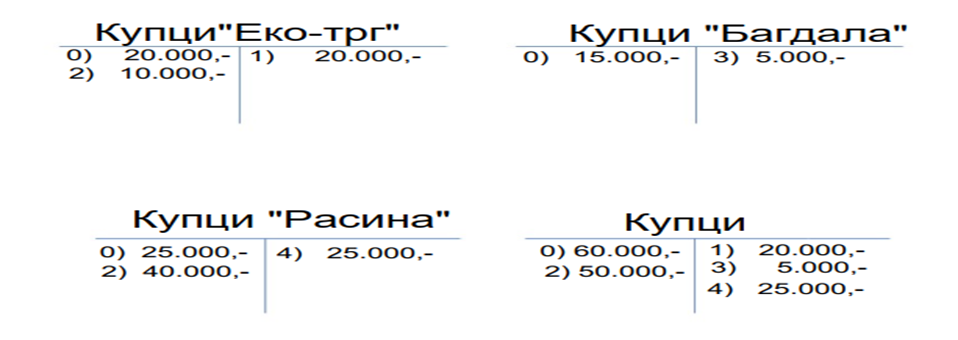

- Na osnovu sledećih kartica kupaca izvršiti usaglašavanje analitičke i sintetičke evidencije kupaca (Slika 1).

Kupci

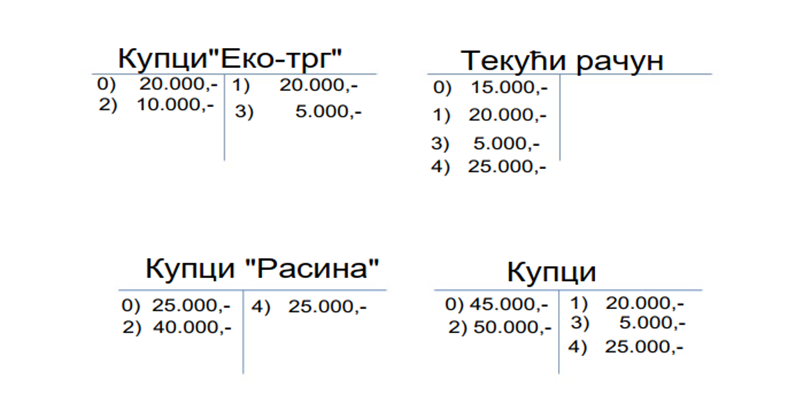

- Na osnovu sledećih proknjiženih promena definiši stavove za knjiženje (Slika 2).

0)________________________________________________________________

1)________________________________________________________________

2)________________________________________________________________

3)________________________________________________________________

4)___________________________________________________________________

Dobavljači

- Definiši dobavljače.

- Šta predstavlja obaveza prema poveriocu?

- Ko može biti poverilac?

- Navedi pravila knjiženja na računu dobavljača (šta se knjiži na dugovnoj strani, a šta na potražnoj strani)

- Koja se dokumentacija koristi pri evidenciji dobavljača.

- Koje se evidencije vode kod dobavljača? Po čemu se razlikuju.

Roba

- Šta je roba?

- Koja su pravila knjiženja na računu robe?

- Kako smo podelili trgovinska preduzeća prema obimu prometa?

- Šta je kalkulacija?

- Koji su elementi kalkulacije?

- Na koju vrednost obračunavamo razliku u ceni?

- Navedi dokumentaciju koja se koristi pri nabavci robe.

- Koje se vrste evidencija robe vode u preduzeću?

- Kako se vodi magacinska, a kako robna evidencija?

- Kada i zašto se koriste knjiga izlaznih/ulaznih faktura?