Код обрачуна зараде потребно је имати податке о оствареним радним часовима које сте у обавези да водите свакодневно у облику карнета . Основица за обрачун зараде је БРУТО ЗАРАДА ПО ЧАСУ. Порез се обрачунава на бруто основицу умањену за пореску олакшицу, док се доприноси обрачунавају на бруто основицу.

Пример обрачуна зарада

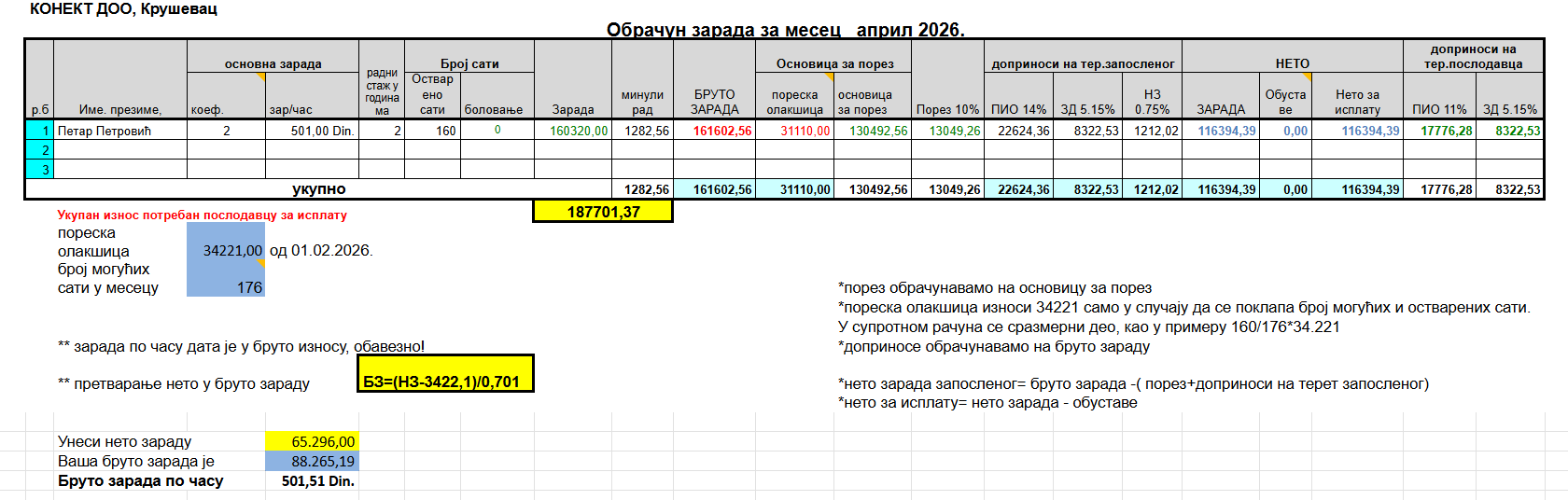

Обрачун зарада најбоље ћемо објаснити на примеру. Обрачунаћемо зараду за једног радника. За обрачун зарада потребни су нам следећи подаци:

Име и презиме радника: Петар Петровић

Број остварених сати: 160

Обрачун зараде за месец: април 2026.

Број могућих сати у септембру: 176

Бруто зарада по часу: 501 динар

Број година радног стажа: 2

Коефицијент радног места: 2

Пореска олакшица: 34.221 важи до краја 2026. године

Порез на зараде: 10%

Доприноси на терет запосленог:

ПИО 14%

Здравство: 5,15%

Незапосленост: 0,75%

Доприноси на терет послодавца:

ПИО 11%

Незапосленост 0,75%

Решен пример:

1. Обрачун зарада

| 520 | Трошкови зарада и накнада (бруто) | 161.602,00 | ||

| 450 | Обавезе за нето зараде и накнаде зарада | 116.394,39 | ||

| 451 | Обавезе за порез на зараде и накнаде зарада на терет запосленог | 13.049,26 | ||

| 452 | Обавезе за доприносе из зарада (саберите) | 32.158,35 | ||

| Обрачун нето зараде, ПИД на терет запосленог | ||||

| 521 | Трошкови пореза и доприноса на зараде на терет послодавца (саберемо) | 26.098,81 | ||

| 453 | Обавезе за порез и доприносе на терет послодавца | 26.098,81 | ||

| обрачун ПИД на терет послодавца | ||||

| 451 | Обавезе за порез на зараде и накнаде зарада на терет запосленог | 13.049,26 | ||

| 452 | Обавезе за доприносе из зарада | 32.158,35 | ||

| 453 | Обавезе за порез и доприносе на терет послодавца | 26.098,81 | ||

| 469 | Обавезе за порезе и доприносе по основу обједињене наплате (аналитика) | 71.306,42 | ||

| пренос ПИД на рачун обједињене наплате |

2. По примљеном изводу

| 450 | Обавезе за нето зараде | 116.394,39 | ||

| 241 | Текући рачун | 116.394,39 | ||

| по изводу (исплата зарада) | ||||

| 469 | Обавезе за порезе и доприносе по основу обједињене наплате (аналитика) | 71.306,42 | ||

| 241 | Текући рачун | 71.306,42 | ||

| по изводу (исплата пореза и доприноса) |

Након исплате зарада потребно је попунити одговарајуће обрасце (ППОД и ППОПЈ) који се достављају пореској управи.

#zarada