Podela troškova u zavisnosti od promene obima proizvodnje

Polazeći od ovog kriterijuma razlikujemo:

- fiksne troškove

- varijabilne troškove

U ekonomskoj analizi treba praviti razliku na

- kratak rok – fiksni i varijabilni faktori

- dug rok – svi faktori su varijabilni

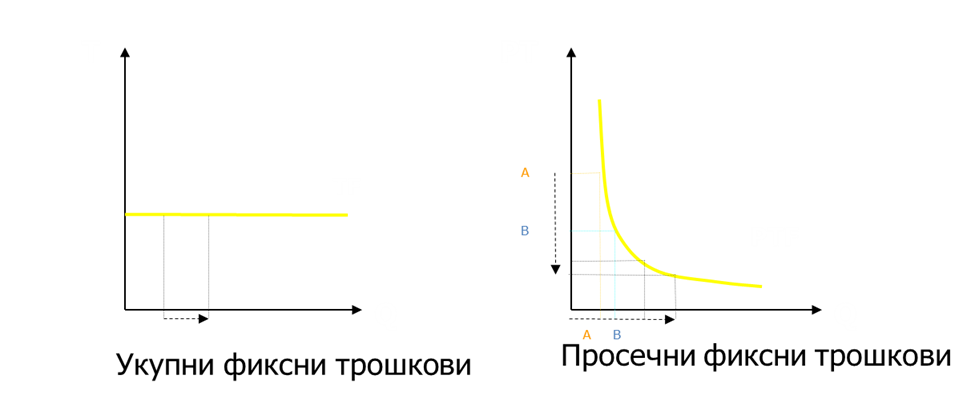

Fiksni troškovi

Ukupni fiksni troškovi u masi se ne menjaju sa promenom Q, dok se po jedinici proizvoda smanjuju (opadaju) sa povećanjem obima proizvodnje

Prosečni fiksni troškovi su fiksni troškovi po jedinici proizvoda i dobijaju se po obrascu:

PTF=TF/Q ili AFC=FC/Q

PTF ili AFC(average fixed cost) – prosečni fiksni troškovi

TF ili FC – ukupni fiksni troškovi

Q – količina proizvoda (obim proizvodnje)

- Vrste fiksnih troškova:

- troškovi sredstava za rad kada se amortizacija obračunava po vremenskom metodu,

- troškovi rada i materijala u pripremnoj fazi i

- troškovi rada najviših rukovodilaca.

VARIJABILNI TROŠKOVI (VC)

Varijabilni troškovi menjaju se sa promenom obima proizvodnje. Ukupni varijabilni troškovi se povećavaju sa povećanjem obima proizvodnje, a sa smanjenjem obima proizvodnje se smanjuju (opadaju). Da bi smo razmotrili ponašanje varijabilnih troškova raslojićemo ih na sastavne komponente.

Varijabilni troškovi se raslojavaju na 2 komponente:

- proporcionalna (PT)

- relativno-fiksna (zonska – RFT)

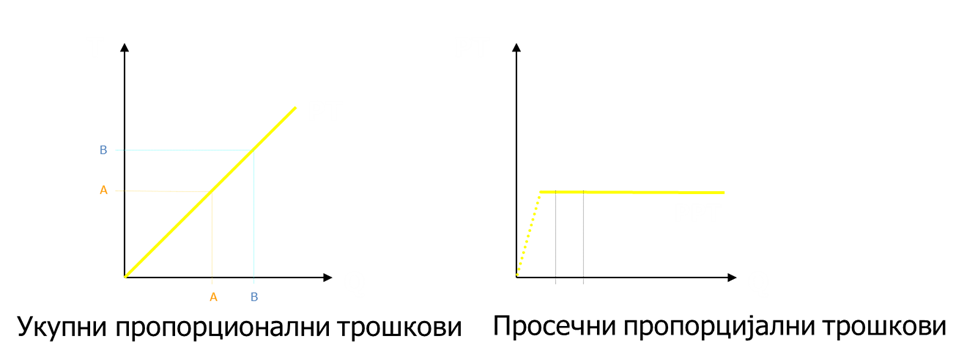

Proporcionalni troškovi menjaju se proporcionalno (srazmerno) sa promenom obima proizvodnje, dok se po jedinici proizvoda ne menjaju sa promenom obima proizvodnje. Proporcionalnih troškova nema kada je obim proizvodnje jednak nuli.

U proporcionalne troškove ubrajaju se:

- troškovi osnovnog i pomoćnog materijala i energije,

- troškovi rada na poslovima izrade proizvoda i

- troškovi sredstava za rad kada se amortizacija obračunava po funkcionalnom metodu.

RELATIVNO-FIKSNI TROŠKOVI

- Relativno-fiksni troškovi nastaju raslojavanjem proizvodnih kapaciteta na više zona obima proizvodnje (npr. radne smene u preduzeću, pogoni u preduzeću, proizvodi u proizvodnom asortimanu). Zbog toga se i drugačije nazivaju ZONSKI.

- Svaka zona predstavljaju „parcijalni kapacitet“ za koji je potrebno posebno organizovanje pripremno-završnih poslova

- Troškovi obavljanja ovih poslova ne menjaju se sa promenom obima proizvodnje u okviru određene zone obima, ali se naglo menjaju sa promenom zone obima

- U relativno-fiksne troškove ubrajaju se troškovi materijala i rada na pripremno-završnim poslovima organizacionih delova preduzeća (smena, pogona i sl.) i slojeva proizvodnje (serija, modela, tipova i sl.)

-

Osobine relativno-fiksnih troškova:

- u okviru zone obima se ne menjaju, a sa prelaskom iz zone u zonu skokovito rastu.

- Prosečni relativno – fiksni:

- U zoni opadaju, a sa prelaskom iz zone u zonu rastu.

Varijabilni troškovi

U praksi se retko kada ostvaruje potpuna proporcionalnost troškova i obima proizvodnje. Češće se proporcionalno, progresivno i degresivno kretanje troškova smenjuje u proizvodnji iste vrste proizvoda sa promenom stepena iskorišćenja kapaciteta.

Ukupni varijabilni troškovi sa povećanjem obima proizvodnje najpre rastu degresivno, zatim proporcionalno i na kraju progresivno.

Degresija troškova znači sporiji rast troškova od rasta obima proizvodnje

Progresija troškova znači brži rast troškova od rasta obima proizvodnje (npr. povećanje troškova osnovnog materijala na višim stepenima korišćenja kapaciteta usled povećanog škarta materijala, kao posledice intenzivnijeg rada).

Prosečni varijabilni troškovi (AVC) su varijabilni troškovi po jedinici proizvoda i dobijaju se po obrascu:

AVC = VC/Q

AVC – prosečni varijabilni troškovi

VC – ukupni varijabilni troškovi

Q – količina proizvoda (obim proizvodnje)

Prosečni varijabilni troškovi najpre opadaju, dostižu maksimum a zatim rastu.

Imajući u vidu sve elemente varijabilnih troškova može se prikazati grafik ukupnih i prosečnih varijabilnih troškova

Zadatak 1

Na osnovu podataka iz tabele izračunaj i grafički prikaži fiksne i varijabilne troškove, u ukupnom iznosu i prosečne.

Q |

FC |

AFC |

VC |

AVC |

0,00 |

0,00 |

|

||

10,0 |

2000,00 |

|

||

20,0 |

2400,00 |

|

||

30,0 |

2700,00 |

|

||

35,0 |

114,29 |

3100,00 |

|

|

37,0 |

3200,00 |

|

||

38,0 |

4000,00 |

|

Rešenje zadatka:

Rešenje zadatka preuzmite OVDE.